Nhiều người khi đi vay vẫn không biết cách tính lãi vay tiền trả góp như thế nào? Hôm nay chúng ta cùng tìm hiểu nhé.

Nội dung bài viết:

Vay tiền trả góp là gì?

Vay tiền trả góp là hình thức cho vay tiền mà số tiền trả nợ chia ra ở các kỳ bằng nhau. Bao gồm một phần gốc và lãi. Số tiền nợ gốc trả mỗi kỳ đều bằng nhau theo hợp đồng và số lãi sẽ tính trên số dư nợ gốc và thời hạn của kỳ hạn trả nợ.

Các kỳ trả nợ phổ biến như sau: ngày, tuần (Áp dụng cho các món vay góp chợ nhỏ, vay trả góp cá nhân với nhau). Tháng, quý, năm (Áp dụng cho các món vay lớn hơn, vay trả góp với ngân hàng, công ty tài chính)

Công thức, cách tính lãi vay tiền trả góp

Hiện tại các Ngân hàng, công ty tài chính thông thường tính theo hai cách. Bạn tham khảo bảng mô tả dưới đây sẽ hiểu rõ được 2 cách này.

| Mục lục | Cách tính lãi trả góp theo số dư nợ giảm dần | Cách tính lãi trả góp trên số dư nợ gốc |

| Công thức | Tiền gốc hàng tháng = Số tiền vay/ số tháng vay Tiền lãi = Dư nợ tại thời điểm tính * lãi suất vay |

Tiền gốc hàng tháng = Số tiền vay/ số tháng vay Tiền lãi = Số tiền vay * lãi suất vay |

| Đặc điểm | Tổng số tiền trả hàng kỳ (gốc + lãi) giảm dần | Tổng số tiền trả hàng kỳ bằng nhau, không giảm |

| Đối tượng áp dụng | Ngân hàng | Các công ty tài chính, đơn vị cho vay nhỏ lẻ |

| Khuyên dùng | Chọn | Không nên chọn |

Ví dụ thực tế về cách tính lãi vay tiền trả góp

Ví dụ dưới đây giúp bạn dễ hiểu hơn về cách tính lãi vay tiền trả góp. Từ đó bạn sẽ hiểu hơn lý do vì sao taichinhantona.com tư vấn bạn chọn hình thức vay trả góp theo dư nợ giảm dần. Cụ thể:

Bạn vay số tiền: 100.000.000 đ, thời hạn vay: 3 năm, tức là 36 tháng. Lãi suất vay là cố định 11,5% cho 3 năm. Kỳ hạn trả nợ là hàng tháng.

Ta có bảng so sánh như sau:

| Mục lục | Cách tính lãi trả góp theo số dư nợ giảm dần | Cách tính lãi trả góp trên số dư nợ gốc |

| Tháng 1 | Tiền gốc hàng tháng = 100tr/ 36 tháng = 2.777.778 Tiền lãi tháng 1 = 100tr * 11,5%/12 = 958.333 Tổng (gốc + lãi): 3.736.111 |

Tiền gốc hàng tháng = 100tr/ 36 tháng = 2.777.778 Tiền lãi tháng 1 = 100tr * 11,5%/12 = 958.333 Tổng (gốc + lãi): 3.736.111 |

| Tháng 2 | Tiền gốc hàng tháng = 100tr/ 36 tháng = 2.777.778 Tiền lãi tháng 2 = (100tr-2,7tr)*11,5%/12 = 931.713 Tổng (gốc + lãi): 3.709.491 |

Tiền gốc hàng tháng = 100tr/ 36 tháng = 2.777.778 Tiền lãi tháng 2 = tháng 1 = 958.333 Tổng (gốc + lãi): 3.736.111 |

| …Tháng 36 | Tiền gốc hàng tháng = 100tr/ 36 tháng = 2.777.778 Tiền lãi tháng 36 = (2,7tr)*11,5%/12 = 26.620 Tổng (gốc + lãi): 2.804.398 |

Tiền gốc hàng tháng = 100tr/ 36 tháng = 2.777.778 Tiền lãi tháng 36 = tháng 1 = 958.333 Tổng (gốc + lãi): 3.736.111 |

| Tổng số tiền đã trả | Gốc: 100trLãi: 17.729.167 Tổng: 117.729.167 |

Gốc: 100trLãi: 34.500.000 Tổng: 134.500.000 |

Biểu đồ lịch trả nợ theo dư nợ giảm dần

Khuyến mãi thêm về cách tính lãi vay tiền trả góp

Ngoài 2 cách tính lãi vay tiền trả góp trên. Còn một cách tính khác. Gọi là cách tính lãi suất vay trả góp theo bậc thang. Cách tính này rất đặc biệt và chỉ được ngân hàng áp dụng trong một số trường hợp đặc biệt.

Một số nhân viên ngân hàng mới vào nghề nhiều khi còn không biết đến cách tính này. Cách tính là sự kết hợp của 2 cách tính trên. Và được sử dụng rất phổ biến ở nước ngoài, tuy nhiên ở Việt Nam thường ít sử dụng.

Đối tượng khách hàng được áp dụng cách tính lãi vay tiền trả góp bậc thang

Là những khách hàng vay với số tiền lớn, muốn giảm áp lực trả nợ ban đầu. Những khách hàng đầu tư BĐS cũng thường được ưu tiên sử dụng hình thức trả góp này. Việc áp dụng cách tính này sẽ do bộ phận tín dụng của ngân hàng quyết định. Được nêu rõ trong hợp đồng tín dụng, khế ước nhận nợ và lịch trả nợ.

Đặc điểm vay trả góp theo bậc thang

Số tiền trả hàng kỳ bằng nhau

Tiền gốc hàng kỳ tăng dần, tiền lãi hàng kỳ giảm dần.

Ưu điểm của cách tính lãi vay tiền góp bậc thang

Số tiền gốc ban đầu trả nhỏ, dẫn đến tổng số tiền trả các tháng đầu tiền nhỏ. Giúp giảm áp lực trả nợ ban đầu so với 2 cách tính lãi vay trả góp ở trên.

Công thức tính

Bước 1: chúng ta phải xác định được tổng số tiền (gốc + lãi) phải trả hàng kỳ là bao nhiêu.

Trong đó:

R: Tổng số tiền gốc + lãi hàng tháng phải trả

P: Số tiền vay (Ví dụ: 100tr)

i: lãi suất (%/ năm, ví dụ: 11,5%/ năm => i = (11,5/100) / 12 = 0.009583)

n: Thời hạn trả. (Thường tính theo tháng. VD: vay 3 năm thì n = 36 tháng)

Bước 2: Chúng ta sẽ tính được số tiền lãi kỳ 1, số tiền gốc kỳ 1 và dư nợ còn lại để tính tiếp cho kỳ 2.

Số tiền lãi kỳ 1 = Số tiền vay (P) * lãi suất vay

Số tiền gốc kỳ 1 = R – Số tiền lãi kỳ 1

Dư nợ còn lại = P – Số tiền gốc kỳ 1

Tương tự chúng ta tính các kỳ tiếp theo đến khi hết thì thôi.

Ví dụ thực tế:

Cũng ví như trên: Bạn vay số tiền: 100.000.000 đ, thời hạn vay: 3 năm, tức là 36 tháng. Lãi suất vay là cố định 11,5% cho 3 năm. Kỳ hạn trả nợ là hàng tháng.

Bước 1:

P = 100tr ; i = (11,5/100) / 12 = 0.009583 ; n = 36 ;

R (Tổng gốc + lãi hàng tháng phải trả) = (100.000.000 * 0.009583) / ( 1- (1+ 0.009583)^ -36) = 3.297.600,64

Bước 2:

Số tiền lãi kỳ 1 = 100tr * 11,5%/12 = 958.333,33

Số tiền gốc kỳ 1 = 3.297.600,64 – 958.333,33 = 2.339.267,31

Dư nợ còn lại = 100tr – 2.339.267,31 = 97.660.732,69

Tương tự ta tính được gốc và lãi của các kỳ tiếp theo.

Công cụ tính lãi vay tiền góp phổ biến đang áp dụng tại các ngân hàng Việt Nam

Các ngân hàng Việt Nam hiện nay thường áp dụng hai phương pháp tính lãi vay tiền góp đã nêu ở trên. Đó là tính theo dư nợ ban đầu (Lãi Add on) hoặc tính theo dư nợ giảm dần.

Công cụ tính lãi vay tiền góp bậc thang

Nếu bạn thấy nhức đầu về cách tính này. Tài chính an toàn có tích hợp sẵn công cụ tính ở phía bên phải website. Bạn chỉ cần nhập thông tin giá trị vay, lãi suất, thời hạn vay và xem kết quả thôi.

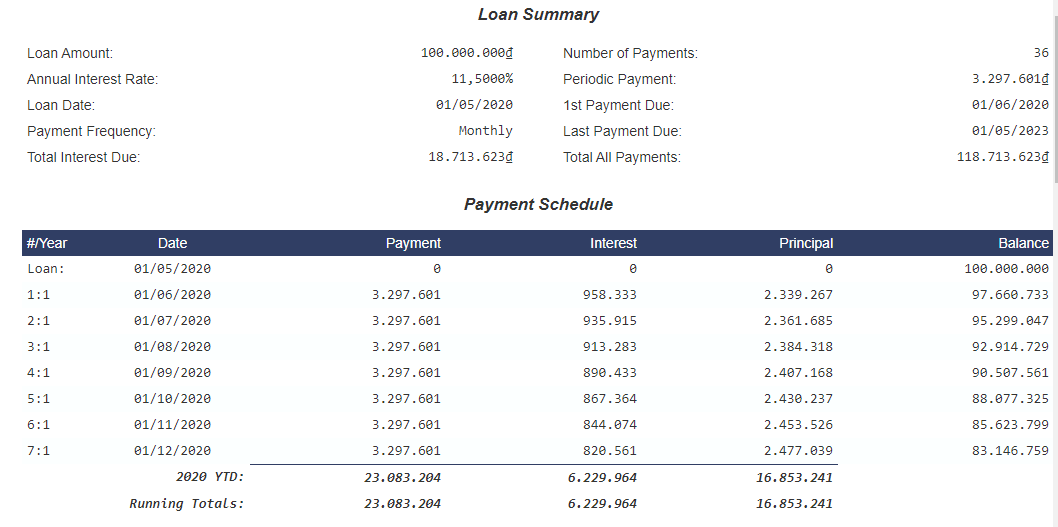

Ví dụ cụ thể như hình:

Điền thông tin khoản vay như hình ảnh dưới đây

Điền thông tin khoản vay

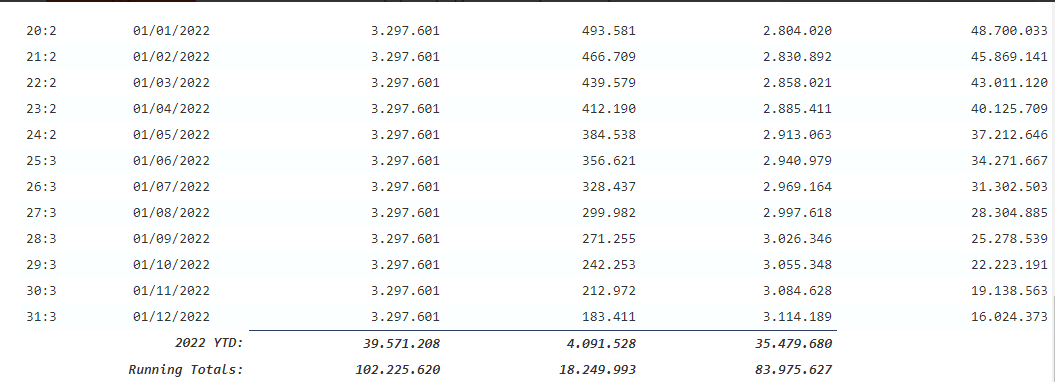

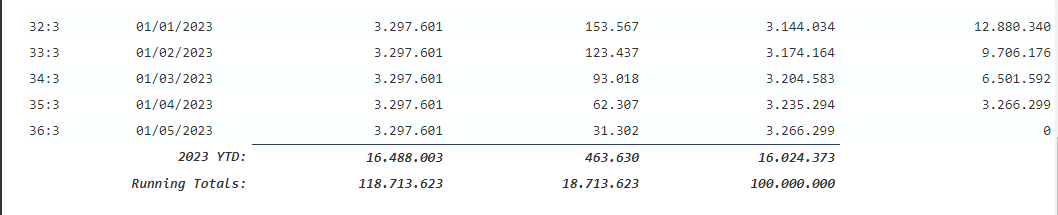

Sau đó ấn vào Schedule để xem lịch trả nợ: Ở đây ví dụ sẽ vay từ ngày 01/05/2020. Thời hạn vay 36 tháng, lãi suất 11,5%/năm, kỳ trả nợ hàng tháng. Số tiền vay là 100trđ.

Lịch trả nợ vay theo bậc thang

Biểu đồ về lịch trả nợ vay bậc thang

Biểu đồ diễn biến tổng số tiền trả nợ theo năm

Như vậy, nhìn vào bảng lịch trả nợ và biểu đồ vay trả góp bậc thang. Bạn sẽ dễ dàng nhận thấy hình thức trả góp này nằm giữa hình thức vay trả góp theo dư nợ giảm dần và theo dư nợ ban đầu về chi phí lãi vay.

Nói đơn giản hơn là bạn trả lãi ít hơn hình thức trả góp theo dư nợ ban đầu và nhiều hơn trả góp theo dư nợ giảm dần.

Dưới đây là công cụ tính lãi nhanh của taichinhantoan.com:

[bt_cc id=”124″]

Tóm lại

Thông qua nội dung bài viết, Taichinhantoan.com muốn bạn hiểu và nhận diện được các hình thức tính lãi vay trả góp. Lựa chọn hình thức tính lãi vay trả góp phù hợp nhất với mình khi đi vay.

Nếu được, khi đi vay, hãy lựa chọn hình thức vay trả góp theo dư nợ giảm dần. Vì cách tính lãi vay trả góp theo dư nợ giảm dần có lợi cho bạn nhất. Giảm thiểu rủi ro cho người cho vay.

Bạn không cần phải tự mình tính ra được số tiền. Việc này hãy để nhân viên ngân hàng, công ty tài chính lo. Hoặc bạn có thể dùng các công cụ đã gợi ý để tính.